Le besoin en fonds de roulement

Qu’est ce que c’est le BFR ?

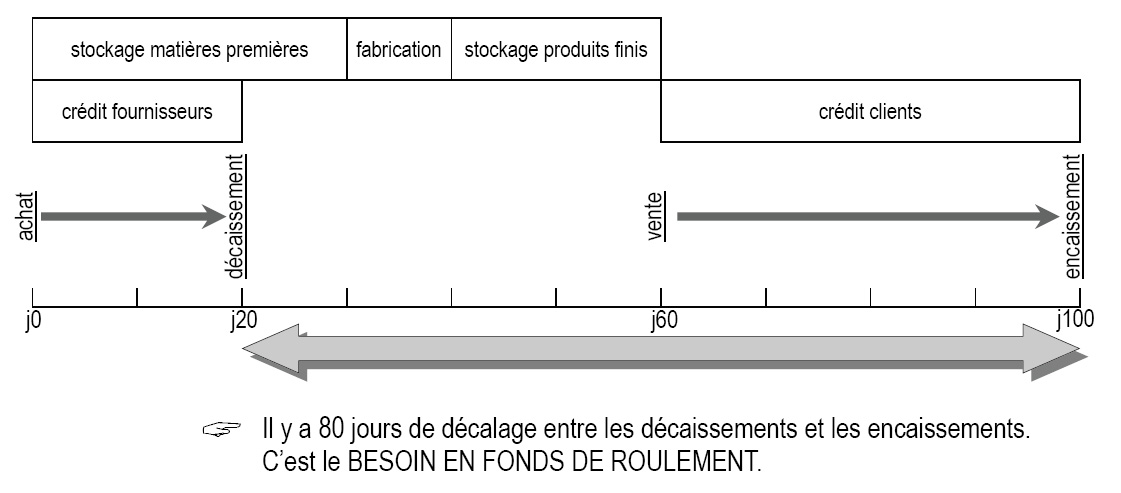

Le Besoin en fonds de roulement, ou BFR, est le besoin d’argent qu’engendre l’activité de l’entreprise : achat et fabrication, paiement des fournisseurs et entreposage du stock. Par exemple en agriculture, il est composé des frais engendrés sur les cultures pendant le cycle de production (semis, travaux sur culture, frais de récolte, stockage) avant la vente des produits finis.Exemple : schéma de BFR pour une entreprise

La différence de temps entre le moment ou vous devez avancer aux fournisseurs l’argent nécessaire au cycle de production et le moment où vous serez payé peut être longue et un découvert bancaire important peut se creuser. De plus, il ne faut pas oublier que pendant ce temps, vous aurez besoin d’effectuer des prélèvements privés pour vivre et rémunérer votre travail, rembourser vos emprunts…

N’oubliez donc pas d’estimer votre besoin en fonds de roulement.

Concrètement, celui-ci correspond à la formule suivante :

|

BFR = Stock moyens + créances clients – Crédits fournisseurs. hors taxe en cours moyen TTC en cours moyen TTC

|

Stocks moyen hors taxes : stock de matières premières, produis semi ouvrés et produits finis correspondant à l’activité de l’entreprise

Créances clients : moyennes des sommes facturées aux clients et non encore réglées

Crédit fournisseur : moyennes des sommes dues aux fournisseurs et pas encore payées.

| BILAN ACTIF |

|

BILAN PASSIF |

| ACTIFS IMMOBILISES | CAPITAUX PERMANENTS | |

| - IMMOBILISATIONS CORPORELLES, INCORPORELLES, FINANCIERES, ETC; | - CAPITAUX PROPRES, DETTES EN IMMOBILISATION, ETC. | |

| ACTIFS CIRCULANTS | PASSIF CIRCULANT | |

|

- STOCKS (valeurs d'exploitation) |

- FOURNISSEURS ET DETTES DIVERSES |

|

| - CLIENTS (réalisable) | - BESOIN EN FONDS DE ROULEMENT | |

| DISPONIBLE (trésorerie) |

Pour savoir comment calculer son BFR, plus de précisions sur le site de l’APCE ici : http://www.apce.com/pid832/besoin-fonds-roulement.html

Comment financer le besoin en fonds de roulement ?

Le besoin en fonds de roulement est couvert par le Fonds De Roulement (ou FDR, partie des ressources durables : emprunt à moyens ou longs termes, capitaux propres qui ne servent pas à financer les investissements). La « trésorerie », qui représente les liquidités disponibles par l’entreprise, représente la différence entre le FDR et le BFR. Pour démarrer votre activité, il faut prévoir une trésorerie de départ suffisante pour financer votre cycle de production.

Afin d’éviter tout risque prévu pour financer votre besoin en fonds de roulement, il faut :

- Estimer correctement vos besoins en fonds de roulement, avec l’aide de votre banquier ou d’un conseiller (chambres de commerces, de métiers, centres de gestion…).

- Négocier lors de la création un découvert bancaire suffisant avec votre banque.

- Veiller à ne pas négliger la saisonnalité d’une activité, qui peut engendrer des besoins forts en fonds de roulement. En agriculture particulièrement, les cycles de production étant longs et certains produits très liés à la saisonnalité, ces besoins sont fondamentaux.

Les banques peuvent avoir des réticences pour financer ces besoins au moyen d'un prêt, ce qui peut engendrer certains blocages. Cela est néanmoins possible et peut être prévu dans votre plan de financement en prévoyant ces besoins avec votre banquier.

En agriculture, une aide, la Dotation Jeune Agriculteur est prévue pour financer la trésorerie.

Enfin, il faut aussi vous posez des questions sur vos besoins en prélèvements privés après l’installation : Avez-vous des économies suffisantes pour effectuer vos prélèvements privés après l’installation? Avez-vous un(e) conjoint(e) qui peut assurer la vie de famille le temps que l’activité soit rentable?

![]()

![]()

![]()

![]()

![]()

![]()

![]()

contact@paysans-creactiv-bzh.org